A Petrobras anunciou que a partir de 14 de março, está valendo o aumento no preço do diesel A vendido nas refinarias da Petrobras, os demais combustíveis não tiveram reajuste. Esse anuncio corresponde a uma variação de 11,6%, passando de R$ 3,27 para R$ 3,65 por litro, ou seja, um aumento de R$ 0,38. Este é o primeiro reajuste de preços desde maio de 2025.

Neste mês, a guerra no Oriente Médio elevou o preço do barril de petróleo de cerca de US$ 60 para mais de US$ 100, encarecendo a matéria-prima usada na produção de combustíveis.

Segundo a petroleira, o impacto do reajuste para o consumidor final, nos postos, será reduzido por causa da diminuição de impostos e da subvenção aos produtores anunciadas nesta quinta-feira (12) pelo governo federal.

As medidas assinadas pelo presidente Luiz Inácio Lula da Silva (PT) foram:

Decreto que zera as alíquotas de PIS/Cofins sobre o óleo diesel, o que representa redução de R$ 0,32 por litro;

Medida provisória que prevê o pagamento de subvenção a produtores e importadores de diesel, no valor de R$ 0,32 por litro;

Tributação da exportação de petróleo, por meio de medida provisória, com o objetivo de ampliar o refino interno e garantir o abastecimento;

Decreto que determina que os postos de combustíveis adotem sinalização clara ao consumidor, informando a redução dos tributos federais e do preço em razão da subvenção.

IMPACTO NOS CUSTOS DE TRANSPORTE

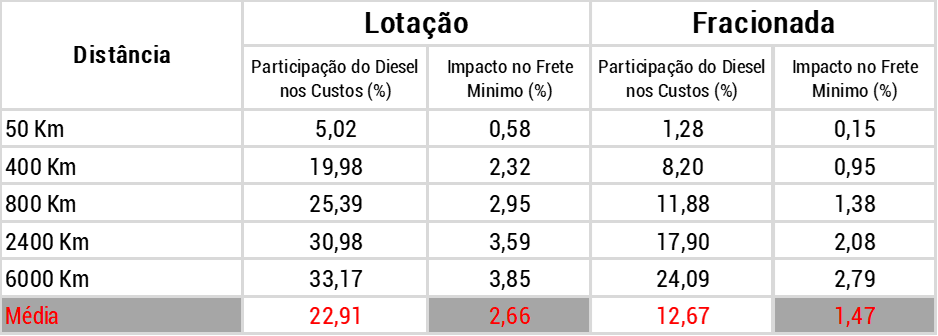

Se considerarmos o aumento anunciado, na ordem de 11,6%, isso elevará os custos do transporte de cargas lotação em 2,66% na média geral, sacrificando mais as operações de longas distâncias (6000 km). Já para as operações de carga fracionada o impacto médio é de 1,47%.

Fonte: Custo Peso NTC&Logística – elaborado pela autora

Pode parecer pouco mas para um setor que trabalha com as margens apertadas isso é uma enormidade. Nesse caso, toda e qualquer majoração, deve ser avaliada e repassada pelas empresas, a fim de estabelecer o equilíbrio financeiro de suas atividades, mesmo que não haja previsão anteriormente mencionada em contrato, a empresa pode solicitar uma nova negociação através da formalização de uma proposta comercial com aceite.

Sem contar que, por consequência desse aumento, em breve devemos receber a notícia de uma atualização do piso mínimo de frete por parte da ANTT – Agência Nacional de Transportes Terrestres – em cumprimento a Lei nº 13.703/2018, que determina que a tabela seja reajustada sempre que ocorrer oscilação no valor do combustível superior a 5%, seja para baixo ou para cima, chamada de “gatilho”.

Nos últimos meses, o conflito envolvendo o Irã, os Estados Unidos e Israel elevou substancialmente os preços do petróleo no mercado internacional — em alguns momentos ultrapassando US$ 80 o barril — e gerou pressão sobre a principal rota de transporte de petróleo do mundo, o Estreito de Hormuz. Essa escalada geopolítica afeta diretamente o custo global de energia, criando incerteza sobre a oferta e incentivando possíveis reajustes nos preços domésticos de combustíveis, inclusive o diesel, o que pode reverberar sobre os custos operacionais do transporte rodoviário de cargas.

O setor, que é um dos pilares da economia brasileira, enfrenta hoje uma realidade operacional que vai muito além do território nacional. Ainda que o Brasil não adote uma política formal de preços baseada na paridade de importação, seu mercado de combustíveis permanece fortemente conectado às dinâmicas internacionais do petróleo.

Nesse contexto, ganha relevância a recente avaliação da Associação Brasileira dos Importadores de Combustíveis (Abicom), que aponta que o preço do diesel no Brasil apresenta uma defasagem média de aproximadamente 16% em relação aos patamares internacionais. Em termos práticos, essa diferença indica um potencial técnico de aumento de até R$ 0,52 por litro caso houvesse alinhamento pleno à paridade externa, evidenciando a tensão entre o mercado global e a política de precificação doméstica.

A chamada defasagem ocorre quando o preço praticado internamente nas refinarias fica abaixo do valor que seria necessário para acompanhar a referência internacional do produto. Levantamentos recentes indicam que essa diferença pode chegar a cerca de 18% em polos importantes como Paulínia e Araucária, enquanto em refinarias privadas, como Mataripe, a defasagem gira em torno de 14%. Esse desalinhamento tem persistido mesmo diante das oscilações recentes do mercado de petróleo e de períodos prolongados sem reajustes nas refinarias da Petrobras, responsável pela maior parte do refino nacional.

A política de preços de combustíveis adotada no Brasil nos últimos anos tem buscado reduzir a volatilidade interna e evitar repasses imediatos das oscilações internacionais. Embora essa estratégia contribua para maior estabilidade no curto prazo, ela também pode gerar distorções acumuladas ao longo

do tempo. Quando o preço do petróleo sobe de forma significativa no mercado global, a diferença entre os preços domésticos e internacionais tende a aumentar, ampliando a pressão por reajustes futuros.

A própria dinâmica do mercado de petróleo ajuda a explicar esse movimento. A cotação internacional — especialmente a referência Brent — reage com intensidade a eventos geopolíticos de grande escala. Tensões envolvendo países produtores, ameaças à infraestrutura energética ou riscos de interrupção em rotas logísticas estratégicas podem provocar aumentos expressivos no preço do barril. Esses fatores estão diretamente ligados a variáveis como oferta global de petróleo, riscos de transporte e expectativas de demanda internacional.

Mesmo quando o Brasil tenta equilibrar os preços internamente, o mercado global continua exercendo influência significativa sobre o setor de combustíveis. Em um cenário de pressão prolongada sobre o petróleo, torna-se cada vez mais difícil sustentar por longos períodos uma diferença relevante entre os preços domésticos e internacionais.

Para o transporte rodoviário de cargas, essa discussão tem impacto direto e imediato. O diesel representa, em média, entre 30% e 40% dos custos operacionais das empresas do setor. Considerando uma participação média de 35%, uma elevação de 10% no preço do combustível pode gerar um aumento aproximado de 3,5% no custo total da operação. Em um segmento que tradicionalmente opera com margens reduzidas, variações dessa magnitude podem comprometer significativamente a rentabilidade das operações.

Além do impacto direto nos custos, a defasagem acumulada também cria riscos contratuais e operacionais. Empresas que mantêm contratos de frete sem mecanismos automáticos de reajuste (gatilhos) vinculados ao preço do diesel ficam particularmente expostas à erosão de margem, sobretudo em períodos de volatilidade internacional. Em muitos casos, as negociações com embarcadores não acompanham a velocidade das mudanças no mercado de energia, criando um descompasso entre o aumento dos custos e a capacidade de repasse nas tarifas de transporte.

Embora o Brasil possua instrumentos para mitigar pressões de curto prazo — como ajustes tributários, gestão de estoques ou postergação de reajustes — essas medidas têm limites econômicos e fiscais. Quando a defasagem se torna muito elevada, cresce a necessidade de recomposição de preços para preservar o equilíbrio do mercado de combustíveis e garantir a atratividade para importadores privados.

Em outras palavras, o país pode amortecer parte dos efeitos do mercado internacional, mas dificilmente consegue neutralizá-los por completo, especialmente em momentos de forte instabilidade geopolítica.

Diante desse cenário, torna-se cada vez mais importante que as empresas do transporte rodoviário de cargas adotem uma postura estratégica diante da volatilidade dos combustíveis. Monitorar as tendências do mercado internacional de petróleo, incorporar simulações de impacto nos custos operacionais e estabelecer mecanismos contratuais de reajuste vinculados ao diesel são práticas que ajudam a reduzir a exposição financeira do setor.

Mais do que um simples insumo operacional, o diesel tornou-se uma variável estratégica de risco para o transporte rodoviário de cargas. Em um ambiente marcado por instabilidade geopolítica, oscilações do mercado internacional e possíveis ajustes de preços domésticos, a capacidade de antecipar cenários e estruturar mecanismos de proteção financeira passa a ser um diferencial fundamental para a sustentabilidade das empresas do setor.

O mercado de condomínios logísticos e galpões industriais vive um novo ciclo de expansão no Brasil, sustentado por uma combinação de fatores macroeconômicos, comportamentais e operacionais. De 2020 a 2025, o setor praticamente dobrou seu estoque de empreendimentos de alto padrão, e a taxa de vacância nacional caiu para um dos menores patamares da série histórica — pouco acima de 8%, segundo dados recentes da Binswanger e Metro Quadrado.

O que antes era um movimento concentrado no eixo Guarulhos–Cajamar consolidou-se em uma rede mais ampla de polos estratégicos, com destaque para Jundiaí, Extrema, Betim e municípios do interior paulista e mineiro.

Ranking dos principais destinos para galpões (2024) 1° Guarulhos – 481,8 mil m² 2° Cajamar – 418,4 mil m² 3° Extrema (MG) – 333,4 mil m² 4° Jundiaí – 321,7 mil m² 5° Betim/Contagem – 307,9 mil m² Fonte: Binswanger/Metro Quadrado

A leitura desses números é fundamental para empresários do transporte e da logística, pois os custos imobiliários e de armazenagem têm relação direta com a eficiência operacional e o preço final do frete. O avanço da demanda por espaços locáveis reflete, em grande parte, a reorganização das cadeias de suprimento pós-pandemia, a intensificação do e-commerce e a retomada de setores industriais que exigem proximidade com grandes centros consumidores. Isso explica a valorização dos aluguéis — que atingiram em 2025 o valor médio recorde de R$ 27,13/m² para galpões de padrão A e A+.

Mesmo com preços em alta, o apetite por novas locações segue firme. Em 2024, a absorção líquida (locações menos devoluções) alcançou 2,66 milhões de m², com uma absorção bruta próxima de 4,5 milhões de m². Na prática, isso significa que o volume de contratos novos superou o ritmo de devoluções, revelando confiança do mercado e sustentando a redução da vacância. Essa tendência vem acompanhada por um movimento de pré-locações, que já somam mais de 250 mil m² para entregas futuras — algo raro há poucos anos, quando o modelo predominante era o de “construir para depois ocupar”.

“O que estamos observando é uma redistribuição da malha logística metropolitana. As empresas estão se aproximando dos centros de consumo, mas também buscando regiões com melhor eficiência no recebimento, infraestrutura e custo de ocupação. É um movimento que equilibra economia e estratégia operacional”

Para o investidor, a perspectiva é de continuidade desse ciclo, embora com ajustes. O aumento do custo de reposição (terreno, construção, capital) e a queda gradual da taxa Selic estimulam a migração de recursos de renda fixa para ativos reais, reacendendo o interesse por fundos imobiliários logísticos. Em contrapartida, a escassez de terrenos viáveis nas zonas mais disputadas, especialmente em Guarulhos e Cajamar, desloca novos projetos para áreas secundárias — movimento que Jundiaí vem liderando com eficiência.

Cajamar, por sua localização privilegiada e interconexão com os principais corredores rodoviários, ainda é o epicentro da atividade logística paulista. Entretanto, o custo de ocupação na região já ultrapassa R$ 30/m² em alguns empreendimentos, o que leva parte das empresas a reconsiderar o equilíbrio entre proximidade e custo operacional. Guarulhos, por sua vez, se mantém relevante pela integração com o aeroporto e o anel viário metropolitano, mas enfrenta limitações de expansão territorial e crescente saturação. Jundiaí desponta como o ponto de equilíbrio — um polo capaz de absorver grandes operações com custo competitivo e acesso direto à malha rodoviária e ferroviária.

Um aspecto que merece atenção é o impacto desse novo mapa logístico sobre o transporte de cargas. O encurtamento das distâncias médias entre centros de armazenagem e pontos de consumo reduz o custo por tonelada-quilômetro, mas exige replanejamento de rotas e revisões de contratos. Transportadoras que antes estruturavam seus custos com base em operações intermunicipais longas agora precisam lidar com fluxos urbanos mais intensos, prazos curtos e maior exigência de tecnologia embarcada. A integração entre operadores logísticos e transportadoras tende a crescer, formando clusters de eficiência em torno desses polos.

Os números do mercado imobiliário logístico, portanto, não devem ser lidos apenas como indicadores de investimento. Eles são também um termômetro da reorganização do transporte de cargas no país. O empresário que compreender essa dinâmica — e souber antecipar movimentos de custo e demanda — poderá não apenas otimizar seus contratos de locação e transporte, mas também ampliar margens em um setor historicamente pressionado por custos fixos elevados e volatilidade de fretes.

A próxima fase do ciclo deve ser marcada por uma expansão mais seletiva, com foco em eficiência energética, ESG e automação. Galpões de alto padrão continuarão sendo o ativo preferido dos fundos, mas o diferencial competitivo estará em quem souber converter espaço físico em produtividade logística. Guarulhos, Cajamar e Jundiaí seguem protagonistas, mas o mapa está em movimento — e, no transporte, quem entende o território sempre chega primeiro.

Ferramenta de identificação e mensuração da eficiência dos estabelecimentos comerciais no recebimento de mercadorias na região metropolitana de São Paulo.

O IER é uma pesquisa anual desenvolvida em parceria com o SETCESP para avaliar as condições de recebimento dos principais estabelecimentos de São Paulo e região, como supermercados, centros de distribuição e home centers. A metodologia avalia in loco questões operacionais e a infraestrutura de recebimento, além de questões relacionadas ao pagamento de serviços de carga e descarga terceirizada, de cada um dos 175 pontos selecionados este ano, além de coletar o tempo médio de descarga nestes locais junto às transportadoras.

O Instituto Paulista do Transporte de Carga (IPTC) está na vanguarda da análise e diagnóstico do setor de Transporte Rodoviário de Cargas (TRC), dedicando-se a compreender as dinâmicas complexas que geram a percebida escassez de motoristas profissionais no Brasil. Nossa finalidade é fornecer um embasamento factual e transparente, utilizando uma metodologia robusta baseada em dados oficiais (como CAGED, RAIS e RENACH), para ir além das percepções e dimensionar a realidade do mercado. Analisamos a volatilidade do emprego, o perfil demográfico da categoria e as tendências de remuneração, buscando fornecer insights valiosos que apoiem a tomada de decisões estratégicas para a sustentabilidade da profissão e a eficiência da logística nacional.

Para acessar essa página é necessário estar logado como associado.

Caso ainda não possua cadastro, solicite informações pelo e-mail contato@iptcsp.com.br.

Este modelo de pesquisa foi elaborado pelo IPTC – Instituto Paulista do Transporte de Cargas e pelo departamento de Recursos Humanos do SETCESP – Sindicato das Empresas de Transporte de Cargas de São Paulo e Região como sugestão de ferramenta para levantamento de riscos psicossociais em atendimento à NR-1.

Esse modelo ajuda a identificar riscos psicossociais com uma metodologia simples e objetiva. Recomendamos que o formulário seja disponibilizado para todos os colaboradores.