Agência Nacional de Transportes Terrestres (ANTT) aprovou nesta quinta-feira (17/7), durante a 1.012ª Reunião de Diretoria Colegiada (ReDir), o reajuste dos pisos mínimos de frete do transporte rodoviário de cargas no Brasil. A atualização presente na Resolução 6.067 considera a variação acumulada do Índice Nacional de Preços ao Consumidor Amplo (IPCA), de 3,28% entre dezembro de 2024 e maio de 2025, e o preço médio do óleo diesel S10, fixado em R$ 6,02 por litro, conforme levantamento mais recente da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP).

A medida, de caráter ordinário, é prevista pela Lei nº 13.703/2018, que instituiu a Política Nacional de Pisos Mínimos do Transporte Rodoviário de Cargas. Além disso, a atualização segue a metodologia consolidada pela Resolução ANTT nº 5.867/2020, que norteia os cálculos com base em custos fixos (como remuneração e capital) e variáveis (como diesel e manutenção). A revisão não altera a estrutura da tabela, mas apenas os valores de referência.

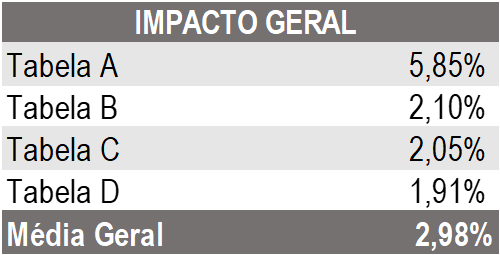

Tabela 1 – variação geral por tabela considerando os coeficientes CCD

Analisando os tipos de tabela contempladas no ato normativo, podemos concluir quem sofreu maior aumento foi a Tabela A, quando há contratação da composição veicular no transporte de carga lotação, com variação de 5,85% frente a 2,98% de aumento geral.

Em resumo, a atualização entrou em vigor na data de sua publicação, com um acréscimo no coeficiente de deslocamento (CCD), que passou de R$ 5,826/km para R$ 5,913/km, considerando todas as tabelas disponíveis na resolução. Já o coeficiente de carga e descarga (CC) também sofreu alteração, atualizando o custo fixo de R$ 444,89 para R$ 466,92.

Isoladamente, se analisarmos as categorias de carga, quem sofreu o maior impacto foi o transporte de carga perigosa (geral) – tabela A, considerando as variações de CCD e CC previstas na legislação para veículos de 5 e 6 eixos, atingindo 8,87% de aumento.

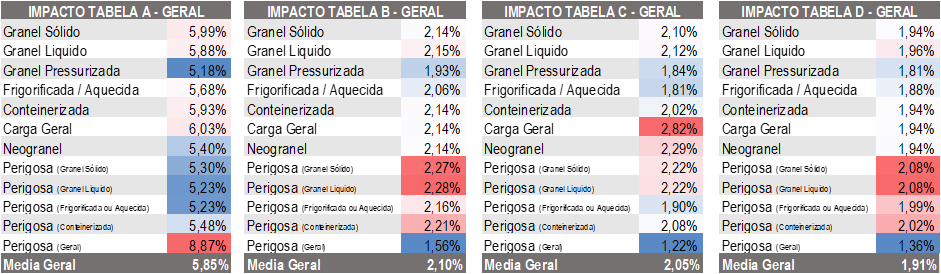

Tabela 2 – variação média em cada tabela do piso mínimo considerando os coeficientes de CCD

Em contrapartida, as operações de carga Perigosa (geral) da tabela D – para operações em que haja a contratação apenas do veículo automotor de cargas de alto desempenho, foi quem sofreu a menor alteração em relação as demais categorias, o que resultou em uma variação de 1,36%.

Caso você, transportador, siga rigorosamente a tabela do piso mínimo, pode aplicar os novos valores encontrados na Resolução 6.067, de forma simplificada na calculadora para o piso mínimo em nosso site, acesse: http://iptcsp.com.br/calculadora-do-piso-minimo-de-frete/

Esta calculadora foi desenvolvida para auxiliar empresas da base territorial do SETCESP no cálculo da PLR baseado na Convenção Coletiva de Trabalho (CCT) vigente de 01/05/2025 a 30/04/2026.

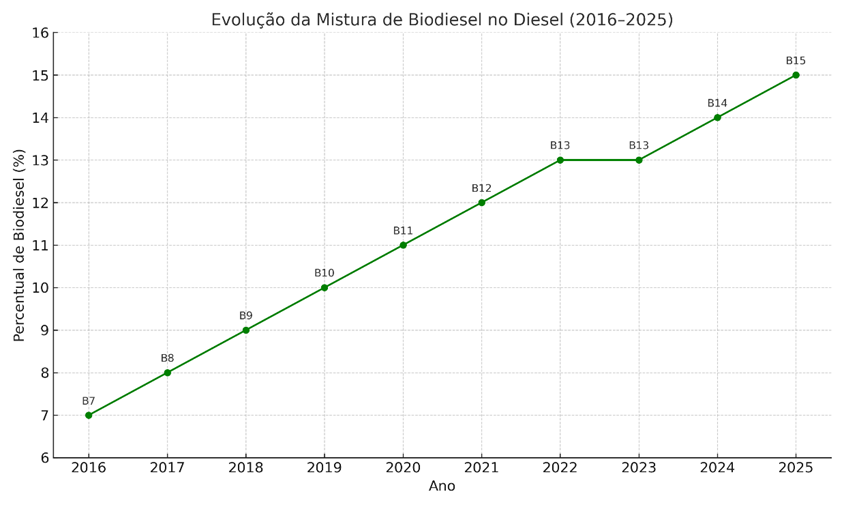

O anúncio do governo federal, em 25 de junho de 2025, de elevar a mistura obrigatória de biodiesel no diesel de 14% para 15% (B15), a partir de 1º de agosto, reacendeu um importante debate técnico sobre os impactos dessa política no setor de Transporte Rodoviário de Cargas (TRC). A decisão, tomada pelo Conselho Nacional de Política Energética (CNPE), desconsidera uma série de alertas emitidos por entidades como a NTC&Logística e a Confederação Nacional do Transporte (CNT), que apontam efeitos adversos já constatados na operação diária das transportado.

Fonte: Elaborada pela autora, baseado em dados da CNPE, ANP, NTC&Logística e CNT

Analisando a evolução da adição de biodiesel no diesel entre 2016 e 2025, ilustrando o crescimento gradual do percentual da mistura de B7 até B15. Ele pode ser inserido diretamente no artigo como elemento visual da seção “Impactos Técnicos e Operacionais” ou no início como parte de um resumo visual.

1. Impactos Técnicos e Operacionais

Desde a implementação do B14, em março de 2024, transportadoras em todo o país relatam aumento nos custos operacionais, principalmente relacionados à manutenção preventiva e corretiva. Estudo da NTC&Logística demonstrou que a vida útil dos filtros de combustível foi reduzida pela metade, com aumento de mais de 7% nos custos de manutenção por veículo. Em termos práticos, uma frota com 100 veículos pode ter, ao longo de um ano, um acréscimo de custo equivalente à aquisição de um novo caminhão.

Além disso, há registro recorrente de panes e falhas mecânicas ligadas à contaminação e instabilidade do biodiesel, especialmente no momento em que o combustível chega às distribuidoras. A presença de impurezas e a tendência de formação de borra e cristais, sobretudo em regiões de clima frio, elevam o risco de paralisações e comprometem a segurança viária.

2. Consequências Ambientais e de Eficiência

Embora o biodiesel seja promovido como alternativa mais sustentável, estudos da UnB e da UFMG indicam efeitos contraditórios no uso prático. O aumento do teor de biodiesel está relacionado a:

Maior consumo específico de combustível (km/l reduzido);

Elevação das emissões de gases como CO₂ e NOx, especialmente em motores não adaptados;

Perda de torque e potência, afetando a performance dos veículos em trechos mais exigentes (como subidas de serra ou rotas com carga pesada).

Esses efeitos acabam por anular parte dos ganhos ambientais esperados, além de pressionar os custos operacionais das empresas transportadoras.

3. Pressões Econômicas e Cadeia Produtiva

A principal matéria-prima do biodiesel no Brasil é o óleo de soja. Com a elevação da demanda provocada pelo aumento da mistura, há um efeito cascata nos preços dos alimentos, pressionando ainda mais a inflação. Isso afeta tanto a competitividade do frete como o próprio custo de vida da população, num momento em que o país ainda busca estabilidade econômica.

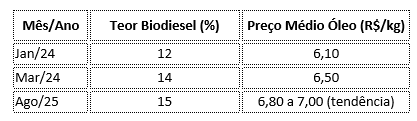

Correlação entre aumento do Bx e preços do óleo de soja

4. Riscos ao Planejamento Logístico e à Confiança no Setor

Do ponto de vista da gestão de frota, o aumento da mistura obriga as empresas a reverem seus planos de manutenção, rotas e estoques de peças, além de intensificar a necessidade de treinamento de motoristas e mecânicos. Isso gera custos indiretos e aumento da complexidade logística, especialmente para transportadoras de médio e pequeno porte, que têm menor capacidade de absorver mudanças abruptas.

Há ainda o risco de quebra de confiança na política energética nacional, ao se promover uma mudança sem ampla discussão técnica com os setores diretamente afetados. Além disso, o aumento da mistura pode comprometer a previsibilidade operacional, especialmente para transportadoras menores.

Considerações Finais

É fundamental que qualquer avanço em políticas de biocombustíveis seja feito de forma gradual, técnica e dialogada. A transição energética é necessária, mas não pode ocorrer em detrimento da eficiência logística, da segurança viária e da sustentabilidade econômica das empresas que compõem a espinha dorsal do abastecimento no Brasil.

A cada mês vamos explorar o mercado de trabalho no transporte rodoviário de cargas através do “Painel de Cargos e Salários Nacional do TRC”. Trazendo dados detalhadas de várias regiões do país e suas tendências, emitindo análises atualizadas sobre as atividades do setor, média salarial por região, participação das mulheres, entre outros.

Entenda a evolução do número de CNHs para motoristas de caminhão, ônibus e carreta no Brasil. Acompanhe dados atualizados, tendências do setor e tenha insights estratégicos sobre o cenário do transporte rodoviário.

O recente aumento do IOF (Imposto sobre Operações Financeiras) para pessoas jurídicas representa mais um entrave econômico para setores que já operam sob alta carga tributária e margens de lucro cada vez mais pressionadas. Entre os mais afetados, destaca-se o setor de Transporte Rodoviário de Cargas (TRC), essencial para a logística nacional e responsável por mais de 65% do escoamento de bens e mercadorias no Brasil.

Este parecer analisa os impactos econômicos da elevação do IOF sobre as operações financeiras das transportadoras, com destaque para o reflexo direto na formação do frete e os riscos sistêmicos ao setor.

1. O que muda com o aumento do IOF?

O IOF incide sobre operações de crédito, câmbio, seguro e títulos ou valores mobiliários. No caso das empresas de transporte, a incidência sobre operações de crédito (empréstimos, financiamentos, capital de giro, leasing de veículos e antecipações de recebíveis) é a mais relevante.

O aumento da alíquota implica em:

Encarecimento imediato do custo do crédito;

Redução da capacidade de investimento e renovação de frota;

Aumento da dependência de capital próprio ou crédito informal.

2. Impactos Econômicos para o Setor de TRC

2.1. Aumento do Custo Operacional

O setor de TRC é intensivo em capital: compra de caminhões, manutenção, combustível, seguros e folha de pagamento representam os principais custos. A maior parte das empresas, especialmente pequenas e médias transportadoras, depende de financiamento bancário para operar. Com o aumento do IOF, esse custo financeiro se agrava, comprometendo a saúde financeira do negócio.

2.2. Redução da Competitividade

A elevação dos encargos financeiros torna o custo do frete mais alto, reduzindo a competitividade das transportadoras brasileiras frente a operadores logísticos mais integrados ou modais alternativos, como o ferroviário (quando disponível). Empresas com menor poder de negociação ou sem capital próprio serão obrigadas a represar investimentos, adiando renovação de frota ou expansão de rotas.

2.3. Efeito em Cadeia

Como o setor de transporte é transversal a toda a economia, o aumento do IOF gera efeito cascata em diversas cadeias produtivas:

Produtos transportados tornam-se mais caros;

A inflação de custos se espalha por outros setores (varejo, indústria, agro);

A economia perde eficiência logística e competitividade externa.

3. Reflexo na Formação do Frete

O frete é composto por diversos elementos: custo fixo (veículo, depreciação, impostos), custo variável (combustível, pedágios, manutenção) e custo financeiro (juros de capital de giro, leasing de veículos etc.). O aumento do IOF afeta diretamente esse último componente.

Exemplo Prático:

Uma transportadora que financia R$ 500 mil para aquisição de frota com IOF elevado, verá esse valor refletido em sua planilha de custos por:

Maior parcela mensal de pagamento;

Redução da margem de lucro por quilômetro rodado;

Necessidade de revisão para cima no valor do frete, o que pode gerar resistência do embarcador ou perda de competitividade.

Em setores com fretes contratados por tabela ou com baixa margem de negociação, essa elevação de custo muitas vezes não consegue ser repassada, comprometendo a viabilidade do negócio.

4. Considerações Finais

O aumento do IOF para pessoas jurídicas é uma medida que, embora de curta duração sob a ótica arrecadatória, gera distorções graves no ambiente produtivo. No setor de Transporte Rodoviário de Cargas, seus efeitos são potencializados pelo perfil financeiro das empresas, altamente dependente de crédito e sensível a variações de custo.

Além de comprometer a rentabilidade e a capacidade de investimento das transportadoras, a medida onera indiretamente toda a cadeia logística nacional, encarecendo produtos, pressionando a inflação e reduzindo a competitividade do Brasil no comércio exterior.

Recomendações

Revisão da política de IOF para setores estratégicos, como o TRC;

Estímulo a linhas de crédito com isenção ou redução do imposto, especialmente para renovação de frota;

Incentivo à formalização e melhoria do ambiente regulatório e tributário;

Nosso E-book sobre acidentes de trânsito foi cuidadosamente atualizado com o objetivo de oferecer informações essenciais e reforçar a conscientização sobre a importância da segurança nas vias. Esta nova edição com dados de 2024, trazendo uma visão ainda mais atual e precisa da realidade dos acidentes envolvendo o transporte rodoviário de cargas.

O material inclui estudos técnicos detalhados que analisam causas recorrentes, perfis dos envolvidos e características marcantes dessas ocorrências. A apresentação dos dados é feita por meio de representações gráficas claras e objetivas, facilitando a compreensão dos principais pontos abordados.

Com foco na prevenção, também inserimos dicas práticas que contribuem para a redução de acidentes e fatalidades nas estradas. Nosso propósito é oferecer uma base sólida de conhecimento, atualizada e confiável, para estimular a construção de um trânsito mais seguro para todos.

A Agência Nacional de Transportes Terrestres (ANTT) publicou no Diário Oficial da União (DOU) desta quarta-feira (28/05), a atualização dos valores dos pisos mínimos de frete do transporte rodoviário de cargas. A Portaria Suroc nº 23/2025 atualiza os coeficientes de pisos mínimos de frete em decorrência de reajuste no preço do Diesel S10.

A Lei nº 13.703/2018, determina que a tabela seja reajustada sempre que ocorrer oscilação no valor do combustível superior a 5%, seja para baixo ou para cima, chamada de “gatilho”.

Segundo levantamento da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP), considerando o preço final do Diesel S10 nas bombas entre 18/05/2025 e 24/05/2025, o preço médio do Diesel S10 ao consumidor ficou em R$ 6,10 por litro, o que resultou em um percentual de variação acumulado de -5,28%, desde quando ocorreu o último reajuste na tabela frete, quando o valor de referência adotado foi de R$ 6,44 por litro.

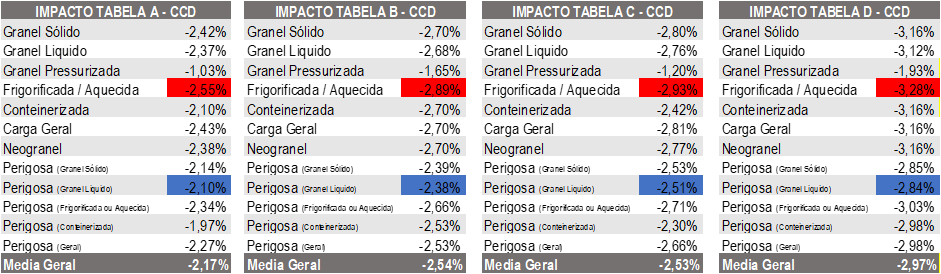

Tabela 1: impacto geral por tabela considerando os coeficientes CCD

Analisando os tipos de tabela contempladas no ato normativo, podemos concluir quem sofreu maior redução foi a Tabela D, quando há contratação apenas do veículo automotor de cargas de alto desempenho, com queda de -2,97% frente a -2,56% de redução geral.

Isoladamente, se analisarmos as categorias de carga, quem sofreu o maior impacto foi o transporte de carga Frigorificada / Aquecida – tabela D, considerando as variações de CCD previstas na legislação, atingindo -3,28% de redução.

Tabela 2: variação média em cada tabela do piso mínimo considerando os coeficientes de CCD

Em contrapartida, as operações de carga Perigosa (Granel Líquido) da tabela A – Transporte Rodoviário de Carga Lotação, foi quem sofreu a menor alteração em relação as demais categorias, o que resultou em uma variação de –2,10%.

Em resumo, a atualização entrou em vigor na data de sua publicação, com um decréscimo no coeficiente de deslocamento (CCD), que passou de R$ 5,987/km para R$ 5,826/km, considerando todas as tabelas disponíveis na resolução. Já o coeficiente de carga e descarga (CC) permaneceu inalterado, mantendo o custo fixo de R$ 444,89.

Caso você, transportador, siga rigorosamente a tabela do piso mínimo, pode aplicar os novos valores encontrados na Portaria nº 3, de forma simplificada na calculadora para o piso mínimo em nosso site, acesse: http://iptcsp.com.br/calculadora-do-piso-minimo-de-frete/