Nos últimos meses, o conflito envolvendo o Irã, os Estados Unidos e Israel elevou substancialmente os preços do petróleo no mercado internacional — em alguns momentos ultrapassando US$ 80 o barril — e gerou pressão sobre a principal rota de transporte de petróleo do mundo, o Estreito de Hormuz. Essa escalada geopolítica afeta diretamente o custo global de energia, criando incerteza sobre a oferta e incentivando possíveis reajustes nos preços domésticos de combustíveis, inclusive o diesel, o que pode reverberar sobre os custos operacionais do transporte rodoviário de cargas.

O setor, que é um dos pilares da economia brasileira, enfrenta hoje uma realidade operacional que vai muito além do território nacional. Ainda que o Brasil não adote uma política formal de preços baseada na paridade de importação, seu mercado de combustíveis permanece fortemente conectado às dinâmicas internacionais do petróleo.

Nesse contexto, ganha relevância a recente avaliação da Associação Brasileira dos Importadores de Combustíveis (Abicom), que aponta que o preço do diesel no Brasil apresenta uma defasagem média de aproximadamente 16% em relação aos patamares internacionais. Em termos práticos, essa diferença indica um potencial técnico de aumento de até R$ 0,52 por litro caso houvesse alinhamento pleno à paridade externa, evidenciando a tensão entre o mercado global e a política de precificação doméstica.

A chamada defasagem ocorre quando o preço praticado internamente nas refinarias fica abaixo do valor que seria necessário para acompanhar a referência internacional do produto. Levantamentos recentes indicam que essa diferença pode chegar a cerca de 18% em polos importantes como Paulínia e Araucária, enquanto em refinarias privadas, como Mataripe, a defasagem gira em torno de 14%. Esse desalinhamento tem persistido mesmo diante das oscilações recentes do mercado de petróleo e de períodos prolongados sem reajustes nas refinarias da Petrobras, responsável pela maior parte do refino nacional.

A política de preços de combustíveis adotada no Brasil nos últimos anos tem buscado reduzir a volatilidade interna e evitar repasses imediatos das oscilações internacionais. Embora essa estratégia contribua para maior estabilidade no curto prazo, ela também pode gerar distorções acumuladas ao longo

do tempo. Quando o preço do petróleo sobe de forma significativa no mercado global, a diferença entre os preços domésticos e internacionais tende a aumentar, ampliando a pressão por reajustes futuros.

A própria dinâmica do mercado de petróleo ajuda a explicar esse movimento. A cotação internacional — especialmente a referência Brent — reage com intensidade a eventos geopolíticos de grande escala. Tensões envolvendo países produtores, ameaças à infraestrutura energética ou riscos de interrupção em rotas logísticas estratégicas podem provocar aumentos expressivos no preço do barril. Esses fatores estão diretamente ligados a variáveis como oferta global de petróleo, riscos de transporte e expectativas de demanda internacional.

Mesmo quando o Brasil tenta equilibrar os preços internamente, o mercado global continua exercendo influência significativa sobre o setor de combustíveis. Em um cenário de pressão prolongada sobre o petróleo, torna-se cada vez mais difícil sustentar por longos períodos uma diferença relevante entre os preços domésticos e internacionais.

Para o transporte rodoviário de cargas, essa discussão tem impacto direto e imediato. O diesel representa, em média, entre 30% e 40% dos custos operacionais das empresas do setor. Considerando uma participação média de 35%, uma elevação de 10% no preço do combustível pode gerar um aumento aproximado de 3,5% no custo total da operação. Em um segmento que tradicionalmente opera com margens reduzidas, variações dessa magnitude podem comprometer significativamente a rentabilidade das operações.

Além do impacto direto nos custos, a defasagem acumulada também cria riscos contratuais e operacionais. Empresas que mantêm contratos de frete sem mecanismos automáticos de reajuste (gatilhos) vinculados ao preço do diesel ficam particularmente expostas à erosão de margem, sobretudo em períodos de volatilidade internacional. Em muitos casos, as negociações com embarcadores não acompanham a velocidade das mudanças no mercado de energia, criando um descompasso entre o aumento dos custos e a capacidade de repasse nas tarifas de transporte.

Embora o Brasil possua instrumentos para mitigar pressões de curto prazo — como ajustes tributários, gestão de estoques ou postergação de reajustes — essas medidas têm limites econômicos e fiscais. Quando a defasagem se torna muito elevada, cresce a necessidade de recomposição de preços para preservar o equilíbrio do mercado de combustíveis e garantir a atratividade para importadores privados.

Em outras palavras, o país pode amortecer parte dos efeitos do mercado internacional, mas dificilmente consegue neutralizá-los por completo, especialmente em momentos de forte instabilidade geopolítica.

Diante desse cenário, torna-se cada vez mais importante que as empresas do transporte rodoviário de cargas adotem uma postura estratégica diante da volatilidade dos combustíveis. Monitorar as tendências do mercado internacional de petróleo, incorporar simulações de impacto nos custos operacionais e estabelecer mecanismos contratuais de reajuste vinculados ao diesel são práticas que ajudam a reduzir a exposição financeira do setor.

Mais do que um simples insumo operacional, o diesel tornou-se uma variável estratégica de risco para o transporte rodoviário de cargas. Em um ambiente marcado por instabilidade geopolítica, oscilações do mercado internacional e possíveis ajustes de preços domésticos, a capacidade de antecipar cenários e estruturar mecanismos de proteção financeira passa a ser um diferencial fundamental para a sustentabilidade das empresas do setor.

O mercado de condomínios logísticos e galpões industriais vive um novo ciclo de expansão no Brasil, sustentado por uma combinação de fatores macroeconômicos, comportamentais e operacionais. De 2020 a 2025, o setor praticamente dobrou seu estoque de empreendimentos de alto padrão, e a taxa de vacância nacional caiu para um dos menores patamares da série histórica — pouco acima de 8%, segundo dados recentes da Binswanger e Metro Quadrado.

O que antes era um movimento concentrado no eixo Guarulhos–Cajamar consolidou-se em uma rede mais ampla de polos estratégicos, com destaque para Jundiaí, Extrema, Betim e municípios do interior paulista e mineiro.

Ranking dos principais destinos para galpões (2024) 1° Guarulhos – 481,8 mil m² 2° Cajamar – 418,4 mil m² 3° Extrema (MG) – 333,4 mil m² 4° Jundiaí – 321,7 mil m² 5° Betim/Contagem – 307,9 mil m² Fonte: Binswanger/Metro Quadrado

A leitura desses números é fundamental para empresários do transporte e da logística, pois os custos imobiliários e de armazenagem têm relação direta com a eficiência operacional e o preço final do frete. O avanço da demanda por espaços locáveis reflete, em grande parte, a reorganização das cadeias de suprimento pós-pandemia, a intensificação do e-commerce e a retomada de setores industriais que exigem proximidade com grandes centros consumidores. Isso explica a valorização dos aluguéis — que atingiram em 2025 o valor médio recorde de R$ 27,13/m² para galpões de padrão A e A+.

Mesmo com preços em alta, o apetite por novas locações segue firme. Em 2024, a absorção líquida (locações menos devoluções) alcançou 2,66 milhões de m², com uma absorção bruta próxima de 4,5 milhões de m². Na prática, isso significa que o volume de contratos novos superou o ritmo de devoluções, revelando confiança do mercado e sustentando a redução da vacância. Essa tendência vem acompanhada por um movimento de pré-locações, que já somam mais de 250 mil m² para entregas futuras — algo raro há poucos anos, quando o modelo predominante era o de “construir para depois ocupar”.

“O que estamos observando é uma redistribuição da malha logística metropolitana. As empresas estão se aproximando dos centros de consumo, mas também buscando regiões com melhor eficiência no recebimento, infraestrutura e custo de ocupação. É um movimento que equilibra economia e estratégia operacional”

Para o investidor, a perspectiva é de continuidade desse ciclo, embora com ajustes. O aumento do custo de reposição (terreno, construção, capital) e a queda gradual da taxa Selic estimulam a migração de recursos de renda fixa para ativos reais, reacendendo o interesse por fundos imobiliários logísticos. Em contrapartida, a escassez de terrenos viáveis nas zonas mais disputadas, especialmente em Guarulhos e Cajamar, desloca novos projetos para áreas secundárias — movimento que Jundiaí vem liderando com eficiência.

Cajamar, por sua localização privilegiada e interconexão com os principais corredores rodoviários, ainda é o epicentro da atividade logística paulista. Entretanto, o custo de ocupação na região já ultrapassa R$ 30/m² em alguns empreendimentos, o que leva parte das empresas a reconsiderar o equilíbrio entre proximidade e custo operacional. Guarulhos, por sua vez, se mantém relevante pela integração com o aeroporto e o anel viário metropolitano, mas enfrenta limitações de expansão territorial e crescente saturação. Jundiaí desponta como o ponto de equilíbrio — um polo capaz de absorver grandes operações com custo competitivo e acesso direto à malha rodoviária e ferroviária.

Um aspecto que merece atenção é o impacto desse novo mapa logístico sobre o transporte de cargas. O encurtamento das distâncias médias entre centros de armazenagem e pontos de consumo reduz o custo por tonelada-quilômetro, mas exige replanejamento de rotas e revisões de contratos. Transportadoras que antes estruturavam seus custos com base em operações intermunicipais longas agora precisam lidar com fluxos urbanos mais intensos, prazos curtos e maior exigência de tecnologia embarcada. A integração entre operadores logísticos e transportadoras tende a crescer, formando clusters de eficiência em torno desses polos.

Os números do mercado imobiliário logístico, portanto, não devem ser lidos apenas como indicadores de investimento. Eles são também um termômetro da reorganização do transporte de cargas no país. O empresário que compreender essa dinâmica — e souber antecipar movimentos de custo e demanda — poderá não apenas otimizar seus contratos de locação e transporte, mas também ampliar margens em um setor historicamente pressionado por custos fixos elevados e volatilidade de fretes.

A próxima fase do ciclo deve ser marcada por uma expansão mais seletiva, com foco em eficiência energética, ESG e automação. Galpões de alto padrão continuarão sendo o ativo preferido dos fundos, mas o diferencial competitivo estará em quem souber converter espaço físico em produtividade logística. Guarulhos, Cajamar e Jundiaí seguem protagonistas, mas o mapa está em movimento — e, no transporte, quem entende o território sempre chega primeiro.

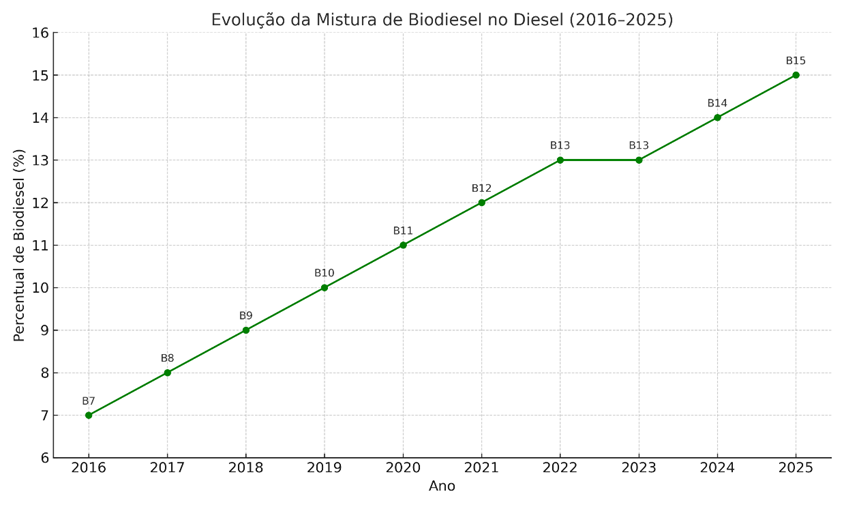

O anúncio do governo federal, em 25 de junho de 2025, de elevar a mistura obrigatória de biodiesel no diesel de 14% para 15% (B15), a partir de 1º de agosto, reacendeu um importante debate técnico sobre os impactos dessa política no setor de Transporte Rodoviário de Cargas (TRC). A decisão, tomada pelo Conselho Nacional de Política Energética (CNPE), desconsidera uma série de alertas emitidos por entidades como a NTC&Logística e a Confederação Nacional do Transporte (CNT), que apontam efeitos adversos já constatados na operação diária das transportado.

Fonte: Elaborada pela autora, baseado em dados da CNPE, ANP, NTC&Logística e CNT

Analisando a evolução da adição de biodiesel no diesel entre 2016 e 2025, ilustrando o crescimento gradual do percentual da mistura de B7 até B15. Ele pode ser inserido diretamente no artigo como elemento visual da seção “Impactos Técnicos e Operacionais” ou no início como parte de um resumo visual.

1. Impactos Técnicos e Operacionais

Desde a implementação do B14, em março de 2024, transportadoras em todo o país relatam aumento nos custos operacionais, principalmente relacionados à manutenção preventiva e corretiva. Estudo da NTC&Logística demonstrou que a vida útil dos filtros de combustível foi reduzida pela metade, com aumento de mais de 7% nos custos de manutenção por veículo. Em termos práticos, uma frota com 100 veículos pode ter, ao longo de um ano, um acréscimo de custo equivalente à aquisição de um novo caminhão.

Além disso, há registro recorrente de panes e falhas mecânicas ligadas à contaminação e instabilidade do biodiesel, especialmente no momento em que o combustível chega às distribuidoras. A presença de impurezas e a tendência de formação de borra e cristais, sobretudo em regiões de clima frio, elevam o risco de paralisações e comprometem a segurança viária.

2. Consequências Ambientais e de Eficiência

Embora o biodiesel seja promovido como alternativa mais sustentável, estudos da UnB e da UFMG indicam efeitos contraditórios no uso prático. O aumento do teor de biodiesel está relacionado a:

Maior consumo específico de combustível (km/l reduzido);

Elevação das emissões de gases como CO₂ e NOx, especialmente em motores não adaptados;

Perda de torque e potência, afetando a performance dos veículos em trechos mais exigentes (como subidas de serra ou rotas com carga pesada).

Esses efeitos acabam por anular parte dos ganhos ambientais esperados, além de pressionar os custos operacionais das empresas transportadoras.

3. Pressões Econômicas e Cadeia Produtiva

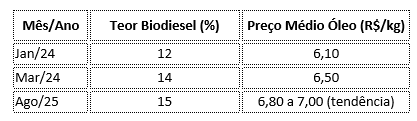

A principal matéria-prima do biodiesel no Brasil é o óleo de soja. Com a elevação da demanda provocada pelo aumento da mistura, há um efeito cascata nos preços dos alimentos, pressionando ainda mais a inflação. Isso afeta tanto a competitividade do frete como o próprio custo de vida da população, num momento em que o país ainda busca estabilidade econômica.

Correlação entre aumento do Bx e preços do óleo de soja

4. Riscos ao Planejamento Logístico e à Confiança no Setor

Do ponto de vista da gestão de frota, o aumento da mistura obriga as empresas a reverem seus planos de manutenção, rotas e estoques de peças, além de intensificar a necessidade de treinamento de motoristas e mecânicos. Isso gera custos indiretos e aumento da complexidade logística, especialmente para transportadoras de médio e pequeno porte, que têm menor capacidade de absorver mudanças abruptas.

Há ainda o risco de quebra de confiança na política energética nacional, ao se promover uma mudança sem ampla discussão técnica com os setores diretamente afetados. Além disso, o aumento da mistura pode comprometer a previsibilidade operacional, especialmente para transportadoras menores.

Considerações Finais

É fundamental que qualquer avanço em políticas de biocombustíveis seja feito de forma gradual, técnica e dialogada. A transição energética é necessária, mas não pode ocorrer em detrimento da eficiência logística, da segurança viária e da sustentabilidade econômica das empresas que compõem a espinha dorsal do abastecimento no Brasil.

O recente aumento do IOF (Imposto sobre Operações Financeiras) para pessoas jurídicas representa mais um entrave econômico para setores que já operam sob alta carga tributária e margens de lucro cada vez mais pressionadas. Entre os mais afetados, destaca-se o setor de Transporte Rodoviário de Cargas (TRC), essencial para a logística nacional e responsável por mais de 65% do escoamento de bens e mercadorias no Brasil.

Este parecer analisa os impactos econômicos da elevação do IOF sobre as operações financeiras das transportadoras, com destaque para o reflexo direto na formação do frete e os riscos sistêmicos ao setor.

1. O que muda com o aumento do IOF?

O IOF incide sobre operações de crédito, câmbio, seguro e títulos ou valores mobiliários. No caso das empresas de transporte, a incidência sobre operações de crédito (empréstimos, financiamentos, capital de giro, leasing de veículos e antecipações de recebíveis) é a mais relevante.

O aumento da alíquota implica em:

Encarecimento imediato do custo do crédito;

Redução da capacidade de investimento e renovação de frota;

Aumento da dependência de capital próprio ou crédito informal.

2. Impactos Econômicos para o Setor de TRC

2.1. Aumento do Custo Operacional

O setor de TRC é intensivo em capital: compra de caminhões, manutenção, combustível, seguros e folha de pagamento representam os principais custos. A maior parte das empresas, especialmente pequenas e médias transportadoras, depende de financiamento bancário para operar. Com o aumento do IOF, esse custo financeiro se agrava, comprometendo a saúde financeira do negócio.

2.2. Redução da Competitividade

A elevação dos encargos financeiros torna o custo do frete mais alto, reduzindo a competitividade das transportadoras brasileiras frente a operadores logísticos mais integrados ou modais alternativos, como o ferroviário (quando disponível). Empresas com menor poder de negociação ou sem capital próprio serão obrigadas a represar investimentos, adiando renovação de frota ou expansão de rotas.

2.3. Efeito em Cadeia

Como o setor de transporte é transversal a toda a economia, o aumento do IOF gera efeito cascata em diversas cadeias produtivas:

Produtos transportados tornam-se mais caros;

A inflação de custos se espalha por outros setores (varejo, indústria, agro);

A economia perde eficiência logística e competitividade externa.

3. Reflexo na Formação do Frete

O frete é composto por diversos elementos: custo fixo (veículo, depreciação, impostos), custo variável (combustível, pedágios, manutenção) e custo financeiro (juros de capital de giro, leasing de veículos etc.). O aumento do IOF afeta diretamente esse último componente.

Exemplo Prático:

Uma transportadora que financia R$ 500 mil para aquisição de frota com IOF elevado, verá esse valor refletido em sua planilha de custos por:

Maior parcela mensal de pagamento;

Redução da margem de lucro por quilômetro rodado;

Necessidade de revisão para cima no valor do frete, o que pode gerar resistência do embarcador ou perda de competitividade.

Em setores com fretes contratados por tabela ou com baixa margem de negociação, essa elevação de custo muitas vezes não consegue ser repassada, comprometendo a viabilidade do negócio.

4. Considerações Finais

O aumento do IOF para pessoas jurídicas é uma medida que, embora de curta duração sob a ótica arrecadatória, gera distorções graves no ambiente produtivo. No setor de Transporte Rodoviário de Cargas, seus efeitos são potencializados pelo perfil financeiro das empresas, altamente dependente de crédito e sensível a variações de custo.

Além de comprometer a rentabilidade e a capacidade de investimento das transportadoras, a medida onera indiretamente toda a cadeia logística nacional, encarecendo produtos, pressionando a inflação e reduzindo a competitividade do Brasil no comércio exterior.

Recomendações

Revisão da política de IOF para setores estratégicos, como o TRC;

Estímulo a linhas de crédito com isenção ou redução do imposto, especialmente para renovação de frota;

Incentivo à formalização e melhoria do ambiente regulatório e tributário;

Todos nós sabemos que o caminhão é considerado o segundo ativo mais importante na prestação de serviço de transporte, perdendo apenas para o motorista. Além disso, com todo o dinamismo do negócio e a dificuldade de encontrar veículos disponíveis após o período pandêmico, devido a retomada das atividades econômicas, apresentou aos empresários a necessidade de buscar alternativas para suprir as demandas da operação, além de reduzir ainda mais os custos devido as incertezas do mercado.

Nesse momento surge a dúvida: comprar ou alugar um veículo?

Não podemos tratar de forma separada a compra de caminhão da locação, até porque a decisão envolve a estratégia de cada transportadora, mas começar elegendo o perfil da frota de atuação, determina questões financeiras, tributárias, contratos entre outros.

Comprar, traz o controle de ter toda a frota à disposição e com flexibilidade para atender várias demandas, garantindo um diferencial competitivo entre os concorrentes. Contudo, essa possibilidade exige investimentos iniciais elevados, o que exige um planejamento maior.

As locadoras de caminhão, por sua vez, têm sem mostrado uma tendência que cresce no país. Contudo, uma frota alugada é utilizada tendo como objetivo final o transporte. Com a vantagem de a transportadora, mesmo não sendo dona do caminhão, consegue manter a previsibilidade dos custos, sem imobilizar o ativo mantendo o seu caixa preservado.

Outro ponto interessante é a possibilidade de contar sempre com veículos modernos e equipados com o que há de mais atual no mercado, sem precisar desembolsar altas quantias. Nesse contexto, pode ser uma opção ágil e flexível e depender das necessidades. Vejamos alguns exemplos:

1. Redução de Gastos: Como já mencionado anteriormente, quem precisa otimizar os recursos deve considerar a locação de veículos. Com isso, fica mais fácil planejar as despesas tanto no médio quanto no longo prazo, além de evitar surpresas envolvendo as condições de uso dos veículos.

Apesar disso, é importante sempre investir na manutenção preditiva, aquela que avalia o estado do veículo e efetua os ajustes necessários antes que problemas apareçam, evitando que o caminhão fique encostado sem poder rodar.

2. Renovação da Frota: Quem quer evitar investimentos grandes para renovar a frota também pode recorrer à locação como alternativa, graças a empresas que oferecem serviços de renovação programada. Dessa forma, é possível ter veículos novos para desenvolver o trabalho sem precisar assumir financiamentos.

3. Demandas Específicos: Recebeu uma demanda específica, como o transporte de cargas especiais? A locação pode ser o melhor caminho, já que os veículos ficam disponíveis de acordo com sua necessidade. Isso representa um aumento nas oportunidades de negócios e um crescimento nas receitas.

4. Garantia de Disponibilidade: O caminhão quebrou? Aconteceu um acidente? Tais situações comprometem a disponibilidade de veículos, na ausência de caminhões reservas. A locação também a ajuda a contornar esses problemas. Isso é de grande utilidade principalmente para empresas menores ou motoristas autônomos, que precisam de um veículo sempre à disposição para não perder dias de trabalho.

5. Sazonalidade: A questão da sazonalidade também é de grande relevância. Afinal, se você tem demandas em épocas específicas, passando uma parte do ano sem trabalho, o aluguel pode ser mais interessante, pois será uma aquisição pontual. Você não ficará com capital imobilizado em épocas de baixa ou nenhuma demanda.

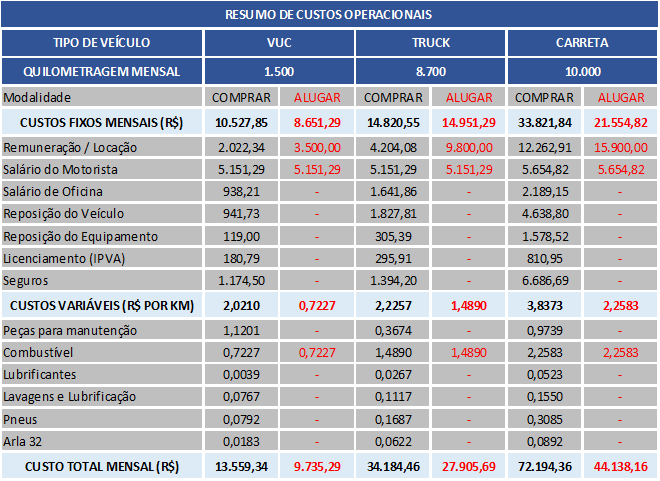

Custo Efetivo

Diante disso, vamos avaliar em um cenário, a média de mercado, para a locação dos três modelos de veículos mais utilizados no segmento, versus a compra efetiva para incorporação na frota. Veja:

Fonte: elaborado pela autora

Levando em consideração todos os custos fixos e variáveis mensais de uma frota própria podemos observar que para o VUC (veículo urbano de carga) o custo seria reduzido em 28%, para o truck teríamos 18% de queda e para a carreta custaria 39% a menos na modalidade de locação. Isso, já levando em consideração os gastos com combustível para a quilometragem percorrida mensalmente e a mão de obra, ou seja, salário do motorista e encargos sociais e trabalhistas.

Claro, que a determinação entre as modalidades vai depender de vários outros fatores. Será que o que o seu cliente busca é só frete baixo? Aí sim, um valor acessível pode ajudar na gestão de frete, deixando ele mais satisfeito e fidelizado.

De qualquer modo, é bem provável que, em algum momento, você precise ter seu próprio caminhão, seja por exigência de um contrato, pela alta demanda ou por posicionamento da sua marca, enfim é preciso identificar quando esse momento chegar. Por fim, precisamos estar atentos ao mix de ofertas disponíveis no mercado que auxiliem a tomada de decisão dentro das empresas.

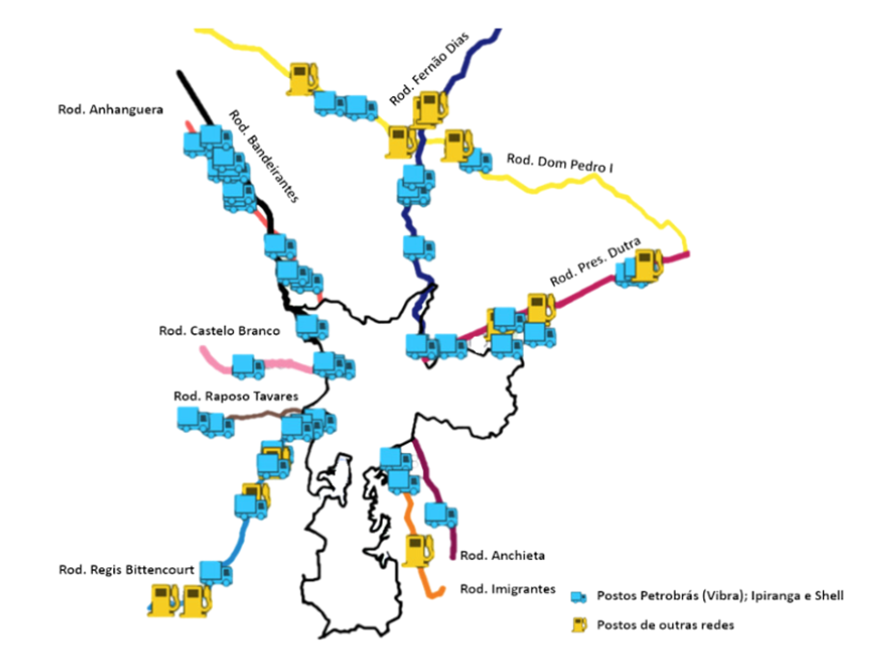

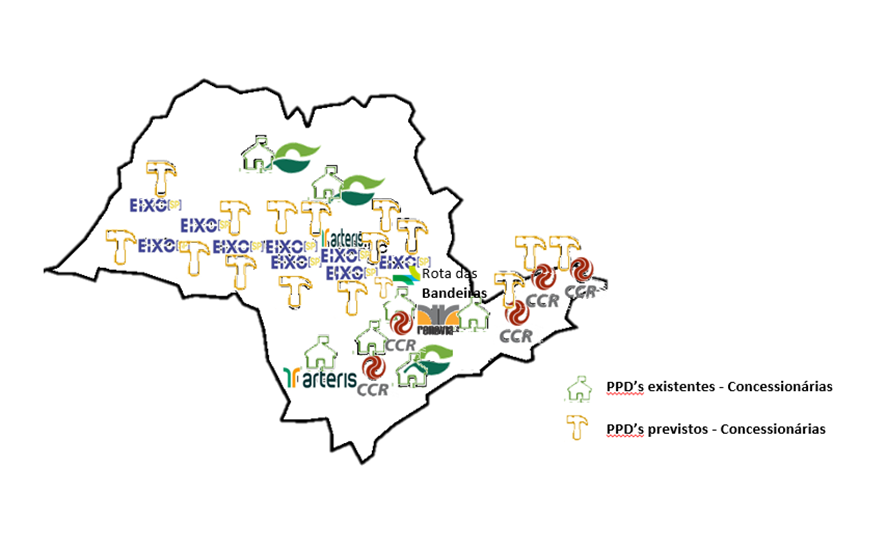

Nos últimos meses, o IPTC tem observado a dinâmica espacial dos Pontos de Parada e Descanso (PPD’s) ao longo das principais rodovias do Estado de São Paulo e, principalmente, nos trechos com acesso aos principais municípios da Região Metropolitana de São Paulo. Trata-se da primeira etapa de uma longa jornada de investigação voltada ao assunto.

Para quem não sabe, há duas categorias principais de PPD’s: aqueles que são Postos de Serviço Credenciados e aqueles que são Áreas de Descanso construídas pelas Concessionárias. Neste momento, reunimos informações cadastrais referentes a essas duas categorias. Foram consultados portais de concessionárias, da ARTESP (Agência de Transporte do Estado de São Paulo) e das principais Redes de Postos de Serviços com iniciativas voltadas ao bem-estar do caminhoneiro.

A partir desse levantamento, seguimos com o mapeamento e análise dos resultados que apresentamos a seguir.

Postos de Serviço

Quanto aos postos de serviço, nota-se uma presença maior das redes Ipiranga, Shell e Petrobrás (Vibra) nos trechos próximos à capital.

Também percebe-se uma presença menor de postos de serviço nos trechos da Rodovia Raposo Tavares e Castelo Branco que contornam os municípios de Cotia, Barueri e Itapevi. O mesmo foi verificado na Rodovia Anchieta, na altura de São Bernardo do Campo.

Fonte: ARTESP (2018) – elaborado pela autora

Não foi possível extrair das fontes oficiais, informações sobre a qualidade do serviço prestado por esses locais. Sabe-se, de antemão, que a Rede Ipiranga possui o programa RODOREDE, que promete combustível de qualidade, conveniência e atendimento acolhedor ao caminhoneiro. Já a rede VIBRA (Postos BR), proporciona banheiros limpos, higienizados e equipados com chuveiro; restaurante e lanchonete; borracharia e estacionamento através do programa SIGA BEM.

A rede Shell, por sua vez, possui o CLUBE IRMÃO CAMINHONEIRO, pelo qual oferece descontos em produtos. Os portais das redes não revelam iniciativas para a melhoria da segurança nesses locais. A exemplo disso, diversas notícias circulam na internet sobre roubos dentro dos postos de serviços nessas rodovias. E também não deixam claro as condições de pagamento e valores, o que dificulta o planejamento e a escolha de onde parar.

Muitas vezes, os postos estão localizados dentro de complexos como Frango Assado, Graal e Lago Azul ou possuem parcerias com restaurantes, hotéis e estacionamentos próximos. Isso adiciona maior complexidade ao cenário, uma vez que a responsabilidade pelos serviços é compartilhada. Não foi possível também averiguar se há vagas suficientes para os períodos noturnos e diurnos, se há filas ou dificuldade de estacionar em algum período do ano e se há alguma iniciativa voltada às mulheres motoristas ou cristais.

Outras Redes

Na Régis Bittencourt, a Rede São Leopoldo possui no seu rol de serviços uma sala para a transportadora em alguns postos.

Na Dutra, o Posto Sakamoto, em Guarulhos, é famoso por receber a Festa do Caminhoneiro, um dos maiores eventos voltados aos profissionais do volante no país. O Paradouro Batistella, em Guararema, é o único posto credenciado como PPD pela ANTT (Agência Nacional de Transportes Terrestres), uma vez que pertence ao trecho de sua competência.

Na Fernão Dias, há o Posto Gigio, muito elogiado nos comentários do Google. No total, Outras Redes representam 24% da amostra, de um total de 54 postos localizados. Ou seja, nessa região, as maiores redes controlam cerca de 76% do mercado, variando de proporção conforme a rodovia.

Áreas de Descanso

Ao voltarmos nossa atenção aos PPD’s construídos pelas concessionárias, temos a impressão de que, ao menos no trecho analisado da Rodovia Castelo Branco (CCR), a falta de Postos de Serviço é compensada por uma Área de Descanso, o que se repete da Rodovia Anchieta (Ecovias).

Fonte: ARTESP (2018) – elaborado pela autora

Esperava-se maior presença de PPD’s na Rodovia Presidente Dutra, considerando sua relevância, embora, de acordo com notícias, esteja prevista a construção de 3 novas Áreas de Descanso nessa rodovia em locais ainda não informados.

Na Rodovia Dom Pedro I, está em construção uma nova área de descanso na região de Itatiba, administrada pela concessionária Rota das Bandeiras. A previsão de entrega é para o primeiro semestre de 2024.

A concessionária Eixo SP possui a maior quantidade de obras previstas (9), porém, não nos principais municípios da RMSP. Alguns desses pontos serão adaptados para receber cargas específicas, pois estas possuem desafios ainda maiores quanto à restrições de circulação nos municípios. Também possui os denominados SAU’s (Serviço de Atendimento ao Usuário) distribuídos ao longo dos trechos concedidos, já em operação, porém, não mapeados. Neles é possível descansar ou fazer uma parada rápida para beber água ou ir ao banheiro.

Rodoanel

A implantação de uma rede de postos de serviços, com áreas de descanso para caminhoneiros em áreas circunscritas e lindeiras ao Rodoanel Mario Covas já foi objeto de audiências públicas, porém, a discussão não obteve avanços até o momento.

Considerações Finais

Percebemos que, em linhas gerais, há uma tendência de aumento de PPD’s, porém isso, por si só, não garante uma melhoria das condições de descanso nas estradas. Outros ingredientes devem ser adicionados gradativamente ao trabalho para compreensão da oferta x demanda de pontos de parada, como a presença de estacionamentos privativos e de Terminais de Carga (Terminal de Cargas Fernão Dias, por exemplo), área de estacionamento efetivamente construída e fluxo de veículos nas rodovias.

Além disso, vale lembrar que quantidade não é sinônimo de qualidade. Questões como infraestrutura de higiene e alimentação, segurança e até mesmo a presença de práticas ilegais de cobrança pelos serviços prestados ao caminhoneiro, como banho e estacionamento condicionados ao abastecimento, serão objetos de análise futura.